Чем отличается кредит от рассрочки

Из-за низкого уровня жизни россияне все чаще делают крупные покупки в долг. Не видя различий, граждане оформляют кредит либо рассрочку. Для потребителей важно лишь то, что в итоге товар или услуга предоставляются мгновенно. Но это разные финансовые операции: если есть возможность выбирать, обдумайте решение и взвесьте плюсы и минусы.

Что такое рассрочка и кредит

Эти финансовые услуги в корне различаются. Кредит – ссуда, которую банк на оговоренный срок предоставляет под проценты для приобретения вещи. То есть финансовая организация полностью оплачивает покупку, а заемщик после возвращает сумму с учетом процентной ставки по договору.

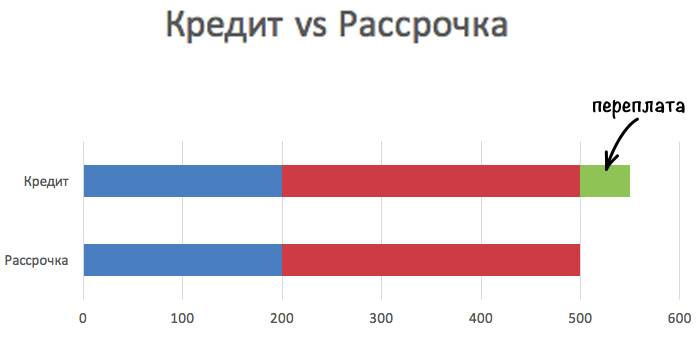

Рассрочка – вид покупки, когда продавец позволяет оплачивать стоимость товара равными долями через определенные промежутки времени без переплаты.

Основные отличия кредита от рассрочки

При заключении соглашения в документе оговариваются условия сделки. Главное, чем отличается кредит от рассрочки – оплата процентов банку за использование ссуды.

Начисление процентов

Если при покупке автомобиля или бытовой техники договор подписывает банк, это считается потребительским кредитом. Обязательное условие такого соглашения – начисление процентов.

Часто магазины предлагают покупателям «рассрочку под 0 %» через банк. Это ссуда, но умело замаскированная. В этом случае проценты выплачивает продавец: на товар назначается скидка, которая станет гонораром банка. Для покупателя стоимость не меняется.

Условия оформления

При подписании соглашения с магазином право на владение товаром переходит потребителю только после окончательного расчета с продавцом. Основные условия рассрочки: внесение первоначального платежа, согласие на малый срок для погашения долга (до года).

Оформить кредит труднее. Банки придирчивее относятся к потенциальным клиентам: заемщик должен быть гражданином России не младше 21 года и не старше 60. Учитывается доход и трудовой стаж на последнем месте работы (не менее 6 месяцев).

Перечень документов

В настоящее время для получения товара в долг нужен лишь паспорт гражданина России с пропиской.

Документы, которые дополнительно потребует банк, если сумма кредита большая:

- справка 2-НДФЛ (о доходах);

- копия трудовой книжки.

Цели предоставления

При оформлении кредита или рассрочка гражданин желает приобрести товар или услугу, не имея на руках необходимой для оплаты покупки суммы. Для банка предоставление займа – способ дохода.

Срок погашения

Продавец дает рассрочку потребителю на короткий период: как правило, до 12 месяцев. Срок на погашение кредита более длительный. Банки определяют его в зависимости от предоставленной суммы и платежеспособности заемщика: чаще это 3–5 лет, бывает и больше.

Наличие предоплаты

Еще одно важное отличие рассрочки от кредита заключается в необходимости внесения первоначального взноса. Это значительная сумма – 25–50 % от стоимости товара или услуги. Так продавец пытается защитить собственные финансовые интересы. Чтобы приобрести предмет без предоплаты, берут ссуду в банке.

Залоговое имущество

Когда нужен крупный заем, придется предоставить банку гарантию возврата кредитных средств. Ею станет залог недвижимости или автомобиля. Если заемщик не выплатит долг, имущество перейдет во владение финансовой организации.

Кредитная история

Все преждевременные погашения, просрочки и задолженности по ссудам проверяются банком. До предоставления займа клиенту финансовая организация обязательно проанализирует его кредитную историю. Проблемы с нею станут поводом для отказа в выдаче денег. Магазин не интересуется предыдущими долговыми обязательствами клиента, поэтому получить рассрочку проще.

Что выгоднее – рассрочка или кредит

|

Финансовая операция |

Плюсы |

Минусы |

|

Рассрочка |

|

|

|

Кредит |

|

|

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!Статья обновлена: 10.10.2019