Налог на имущество юридических лиц в 2019 году

С 1 января в России введены новые правила расчета этих фискальных платежей. Изменения коснулись принципа формирования налоговой базы – отчисления будут производиться только за недвижимость. Движимая собственность освобождается от сборов.

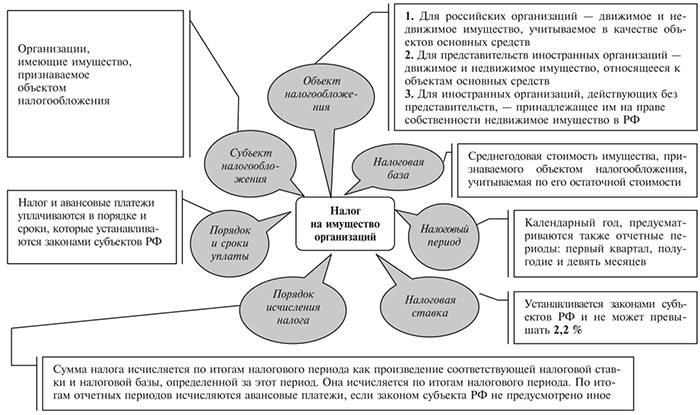

Нормативное регулирование

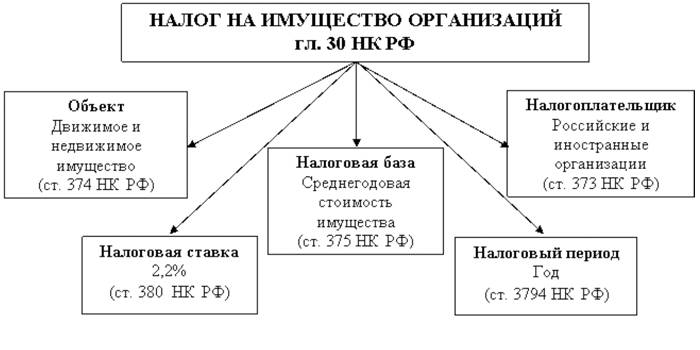

Базовые вопросы фискальных взносов за имущество организаций рассмотрены в главе 30 Налогового кодекса Российской Федерации (НК РФ). Конкретная ставка определяется региональным законодательством.

Согласно статье 380 НК РФ, она не может превышать 2,2%.

Кто платит налог

Статья 374 НК РФ определяет, что фискальные выплаты производят российские и зарубежные организации, владеющие недвижимым имуществом, которое:

-

находится на территории РФ;

- законом признается объектом для фискальных отчислений.

Кто освобождается от налога

Согласно статье 374 НК РФ, сборы не производятся за следующие объекты:

-

земельные участки и природные ресурсы;

- имущество для обороны или охраны правопорядка;

- ядерные установки, полигоны для хранения отходов;

- собственность инновационных научно-технических центров.

За что надо платить налог

Налоговый Кодекс не конкретизирует понятие недвижимого имущества. Разъяснение дается в письме ФНС РФ от 01.10.2018 № БС-4–21/19038@. Оно относит к этой группе объекты, перемещение которых невозможно без соразмерного ущерба:

-

здания, технические и недостроенные сооружения;

- офисные и иные помещения;

- гаражи, машино-места;

- жилые дома, квартиры, комнаты;

- дачи, коттеджи.

По Гражданскому кодексу Российской Федерации эти объекты должны быть занесены в Единый государственный реестр недвижимости.

Отсутствие регистрации не отменяет необходимость платить имущественный налог юрлиц, но является нарушением и влечет штрафы.

Для российских организаций

Фискальными начислениями облагаются:

-

объекты, которых нет в льготных списках;

- собственность юридического лица, в том числе переданная ему во временное пользование или на доверительное управление;

- недвижимость, поставленная на бухгалтерский баланс как объект основных средств.

Для иностранных юрлиц

Зарубежные организации с постоянным представительством в Российской Федерации платят налог на недвижимость для юридических лиц с имущества, которое:

-

относится к основным средствам организации;

- выступает как концессионное (полученного от государства в пользование на условиях реконструкции и пр.).

Расчет налога на имущество юридических лиц в 2019

Плательщик самостоятельно выводит сумму, с которой в текущий отчетный период (ОП) будут произведены отчисления. Цифры указываются в декларации добровольно.

Если инспекция докажет умысел на снижение выплат, руководитель организации может быть оштрафован или привлечен к уголовной ответственности.

Налоговая база

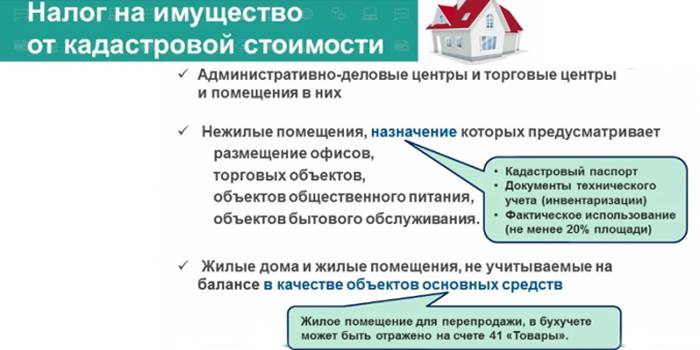

По общему правилу для расчета используется средняя стоимость собственности за конкретный период. Для отдельных объектов (деловых и торговых центров, промышленных сооружений, жилых помещений, не учитываемых на балансе в качестве основных средств и др.), в соответствии со статьей 378.2 НК РФ налоговая база по налогу на имущество рассчитывается по кадастровой стоимости.

Конкретный список таких исключений зависит от региона.

Расчетные интервалы:

-

Отчетный период. Для фискальных платежей, которые рассчитывают по общему правилу, это 3, 6 и 9 месяцев. Для использующих кадастровую стоимость объектов – это I, II и III квартал. Отчисления за эти интервалы называют авансовыми платежами.

- Налоговый период – календарный год (с 1 января по 31 декабря).

В первом случае для расчетов по общему правилу нужно пользоваться формулой ССИ = СРО/КМО, где:

-

ССИ – средняя стоимость имущества юрлица;

- СРО – сумма размеров остаточной стоимости недвижимости на каждое первое число в ОП;

- КМО – количество месяцев в отчетном периоде.

Правило готового расчета – СГСИ = (СРО+СИК)/13, где:

-

СГСИ – среднегодовая стоимость недвижимости организации;

- СИГ – их цена на конец года (31 декабря).

Формула на основе кадастровой цены – ВТВ = КСИ/КМР, где:

-

ВТВ – величина текущего взноса;

- КСИ – кадастровая стоимость имущества по состоянию на 1 января отчетного года;

- КМР – количество месяцев, использующихся для вычисления (3 или 12).

Пример расчета

Налог на имущество юрлиц по общему правилу рассчитывается от средней стоимости объектов за три первых квартала и за год.

|

Дата |

Стоимость имущества, рублей |

|

1 января |

5 600 000 |

|

1 февраля |

6 300 000 |

|

1 марта |

8 200 000 |

|

1 апреля |

8 200 000 |

|

1 мая |

8 200 000 |

|

1 июня |

9 100 000 |

|

1 июля |

9 500 000 |

|

1 августа |

8 800 000 |

|

1 сентября |

8 400 000 |

|

1 октября |

8 700 000 |

|

1 ноября |

8 700 000 |

|

1 декабря |

9 000 000 |

|

31 декабря |

9 600 000 |

Авансовые платежи

Подставьте эти данные в формулу расчета средней стоимости имущества. Получится ССИ за первый квартал (5 600 000 руб. + 6 300 000 руб. + 8 200 000 руб.)/3 = 6 700 000 рублей. С этой величины будут взиматься фискальные отчисления. Аналогично рассчитываются показатели для других отчетных периодов:

-

II квартал – 8 500 000 руб.

- III квартал – 8 900 000 руб.

- IV квартал, как правило, рассчитывается только для справки или статистики, потому что сумма включается в годовой платеж.

Формула расчета авансового платежа – ВФП = (ССИ х СН)/КМО, где:

-

ВФП – величина фискальных сборов за определенный интервал (квартал и др.);

- ССИ – средняя стоимость объектов за отчетный период (формула расчета приведена выше);

- СН – ставка налога, принятая в этом регионе. Например, для Москвы в 2019 году по общему правилу для калькуляции используется величина 2,2%.

Подставьте данные в эту формулу, и получите размер авансового отчисления:

-

I квартал – (6 700 000 х 2,2%) / 3 = 49 133,33 руб.

- II квартал – 62 333,33 руб.

- III квартал – 62 266,66 руб.

Сумма налога

При калькуляции общего размера имущественного отчисления за год после трех квартальных взносов, применяются формулы: ГВФП=(СГСИ х СН) и ОНВ=ГВФП-САП, где:

-

ГВФП – годовая величина фискальных платежей;

- СГСИ – среднегодовая стоимость собственности (выше указана схема вычисления);

- ОНВ – остаток налога к внесению;

- САП – сумма произведенных в текущем году авансовых платежей.

Подставив данные в формулу, можно сосчитать остаток налога к уплате после внесения квартальных взносов. ОНВ = (108 300 000 руб./13 х 2,2%) – (49 133,33 руб. + 62 333,33 руб.+ 62 266,66 руб.) = 6 543,59 руб.

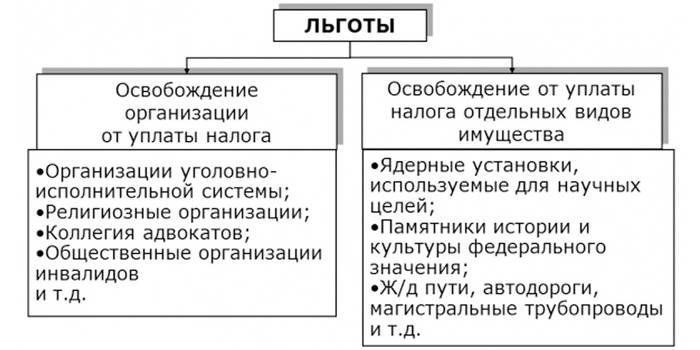

Льготы на налогообложение имущества юрлиц

Преференции по этому типу фискальных платежей могут носят федеральный и региональный характер. Если организация подходит под предъявляемые требования, то она освобождается такого налога. Во многих случаях, сфера применения этой льготы имеет ограничения, например, распространяется только на собственность, использующегося для выполнения каких-то задач, а не на всю недвижимость.

Федеральные

|

Тип организации |

Использование имущества, в отношении которого применяется льгота |

|

Исправительные учреждения |

Осуществление возложенных функций |

|

Религиозные |

Исполнение обрядов |

|

Всероссийские общественные организации инвалидов (при условии, что в них не менее 80% членов составляют лица с ограниченными возможностями) |

Уставная деятельность |

|

Фармацевтические компании |

Производственные помещения для выпуска ветеринарных препаратов против эпидемий |

|

Протезно-ортопедические предприятия |

Вся недвижимость |

|

Коллегии адвокатов, юридические консультации |

Аналогично предыдущему случаю |

|

Государственные научные центры |

Аналогично предыдущему случаю |

|

Резиденты особых экономических зон |

Льгота применяется в зависимости от статуса компании, ее месторасположения и времени существования |

Региональные

Определяются законодательством субъектов Российской федерации и отличаются в зависимости от места расположения налогоплательщика, например:

-

В Санкт-Петербурге уплата налога на имущество не распространяется на спасательные службы, бюджетные организации и др.

- В Москве – компании городского пассажирского транспорта, жилищные и гаражные кооперативы и др.

Порядок уплаты налога

Статья 45 НК РФ требует, чтобы плательщик самостоятельно делал фискальные взносы. Организация рассчитывает объем отчислений и переводит деньги. Сотрудники налоговой инспекции проводят проверку по отчетным документам и уточняют необходимость доплаты.

Сроки

Даты фискальных отчислений за имущество устанавливаются на уровне регионов. Для большинства случаев это три авансовых взноса и четвертый, дополняющий сумму налога до необходимой:

-

до 30 апреля – за I квартал;

- до 30 июля – за полугодие;

- до 30 октября – за 9 месяцев;

- до 30 января следующего года – итоговый взнос.

Способы

Статья 58 НК РФ разрешает наличную и безналичную оплату налогов, но на практике работает только второй способ. Внося деньги через кассу банка без открытия расчетного счета, бухгалтер организации должен указать реквизиты:

-

Основные. Данные плательщика — физического лица.

- Справочные. Информация о компании, за которую ведется перечисление.

В этой ситуации финансы будут зачислены на лицевой счет самого физлица, а у организации возникнет задолженность из-за неуплаты, начнут начисляться пени.

Чтобы избежать этого, фискальные взносы юридических лиц необходимо оплачивать только в безналичной форме – банковским перечислением со счета.

Налогообложение имущества организаций имеет следующие особенности:

-

Производится по месту нахождения объекта, а не регистрации юрлица.

- Если недвижимость принадлежит обособленному подразделению с собственным балансом, то юридическое лицо само рассчитывает авансовые платежи и производит необходимые перечисления.

Отчетность по налогу на имущество

В соответствии с Приказом ФНС № ММВ-7-11/478@ для фискальных платежей за имущество готовится декларация по форме КНД 1152026. Она подается в налоговую инспекцию только по итогам года, а на квартальные авансовые платежи предоставляется расчет суммы. Крайние сроки подачи:

-

за квартал – до 30 апреля;

- за полгода – до 30 июля;

- за 9 месяцев – до 30 октября;

- годовая отчетность – до 30 марта следующего года.

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!Статья обновлена: 26.07.2019