Оборачиваемость дебиторской задолженности

Для оценки работы предприятия нужно знать показатели его деловой активности. Один из них – оборачиваемость дебиторской задолженности (ДЗ). Этот коэффициент показывает скорость преобразования товаров или услуг в деньги. Он помогает определить стратегию увеличения рентабельности фирмы.

Что такое дебиторская задолженность

Предприятие может предоставлять товары или услуги физлицам и другим компаниям в долг. ДЗ – возникшие при этом денежные обязательства контрагентов. Задолженность приводит к потерям доходов компании, т.к. деньги от товаров и услуг нельзя направить в оборот.

ДЗ присутствует в бухгалтерской отчетности. Активы учитывают на счетах № 60, 62, 63, 68, 69, 70, 71, 73, 75, 76. Долги суммируют и отражают в строке №1230 Баланса предприятия. Исключение – сумма на счете №63. Туда вносят информацию о сомнительных недоимках.

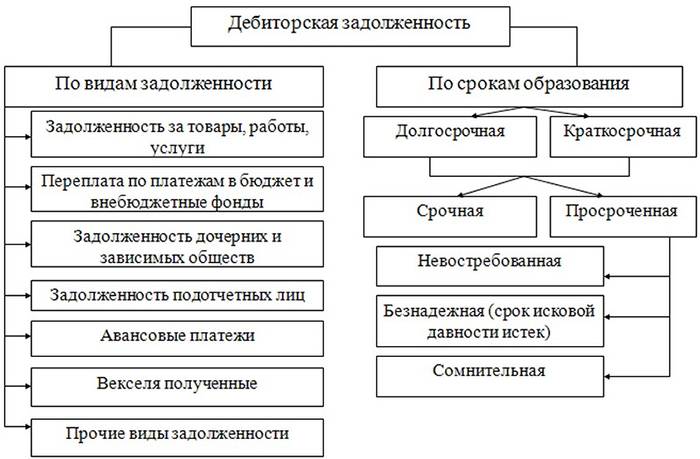

Состав ДЗ включает долги следующих контрагентов:

- поставщиков по уплаченным авансам;

- покупателей за полученные товары;

- госфондов по возврату излишне уплаченных взносов, налогов;

- работников, занявших деньги;

- страховых организаций за оплату возмещения;

- учредителей по вкладам в уставной капитал.

Классификация ДЗ по срокам погашения:

- краткосрочная – до 12 месяцев;

- долгосрочная – 12 и более.

Оптимальный период погашения долгов – 12–15 месяцев. Краткосрочную задолженность относят к высоколиквидным активам. Принудительно ее взыскивают при задержке 30–90 дней. Долгосрочный долг – внеоборотный актив предприятия, который имеет высокий риск списания на убытки.

Виды ДЗ по возможности взыскания

- Надежная. Клиенты вовремя делают платежи, есть материальное обеспечение.

- Сомнительная. Неоплаченный долг получает этот статус, когда покупатель не перечислил деньги в срок, установленный договором. Предприятие по соглашению прибегает к повышению размера ежемесячных платежей или налагает на клиента штрафные санкции.

- Непогашенная вовремя и без обеспечения. Просроченный долг относят к этой категории, если выполнение обязательств не гарантировано какими-либо активами.

- Безнадежная. К такой группе причисляют нереальные к взиманию долги. ДЗ признают безнадежной при истекшем сроке исковой давности, по решению госоргана о невозможности взыскания денег или из-за смерти дебитора.

Для чего нужен анализ оборачиваемости ДЗ

Экономисты рассчитывают этот показатель, чтобы контролировать денежные обязательства контрагентов. Коэффициент оборачиваемости ДЗ показывает, сколько раз за год, в среднем, долг превращается в деньги. Желательно, чтобы показатель был не меньше двух. Увеличение параметра считают положительной тенденцией.

Снижение оборачиваемости вызывает проблемы:

- спад спроса на продукцию;

- уменьшение среднемесячных оборотов;

- рост величины ДЗ.

Организация может повысить ликвидность дебиторской задолженности следующими мероприятиями:

- регулярным факторным анализом;

- особым контролем ДЗ по крупным должникам;

- требованием непогашенных долгов;

- изменением правил разрешения отсрочек.

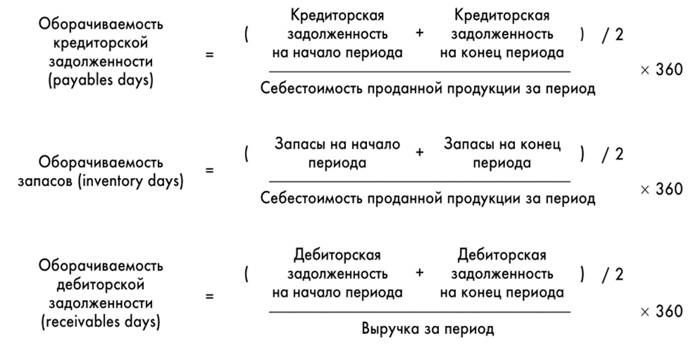

Формула расчета по Балансу

Период оборота дебиторской задолженности при анализе может составлять год, квартал или месяц. Исходные показатели есть на страницах Баланса предприятия, в данных Отчета о прибылях и убытках.

Формула определения КОДЗ (коэффициента оборачиваемости дебиторской задолженности) по Балансу:

КОДЗ = стр. №2110 /(стр. №1230 на начало периода + стр. №1230 его конец) х 0,5.

Как рассчитать коэффициент оборачиваемости

Этот показатель отражает соотношение выручки предприятия и средней величины ДЗ за год. Потребность предприятия в оборотном капитале тем выше, чем меньше коэффициент. Например, показатель 3 означает, что за год компания имеет выручку в три раза больше своих активов.

Формула коэффициента оборачиваемости

Ф = В/Со, где:

- Со – среднегодовой остаток по долгам;

- В – выручка по итогам года.

Формула определения среднегодового остатка по долгам

Со = (Д1 + Д2)/2, где:

- Д1 – недоимка на начало года.

- Д2 – задолженность на конец периода.

Чтобы узнать долю товаров, услуг, проданных в кредит, коэффициент погашаемости дебиторской задолженности рассчитывается по формуле

СП = Св/ЧВ, где:

- Св – средняя величина ДЗ за продукцию.

- ЧВ – выручка от товаров и услуг.

Оборачиваемость ДЗ в днях

При анализе ликвидности компании этот параметр определяет среднее количество суток, которые нужны для возврата долга. Оборачиваемость в днях рассчитывают по формуле

ОДЗ = ДП/Ф, где

- ДП – длительность периода, зависящая от года или месяцев;

- Ф – коэффициент оборачиваемости.

Например, длительность периода составляет 180 дней. Полученный при расчетах коэффициент оборачиваемости – 3. Это означает, что долг предприятию выплатят за 60 дней (180/3=60).

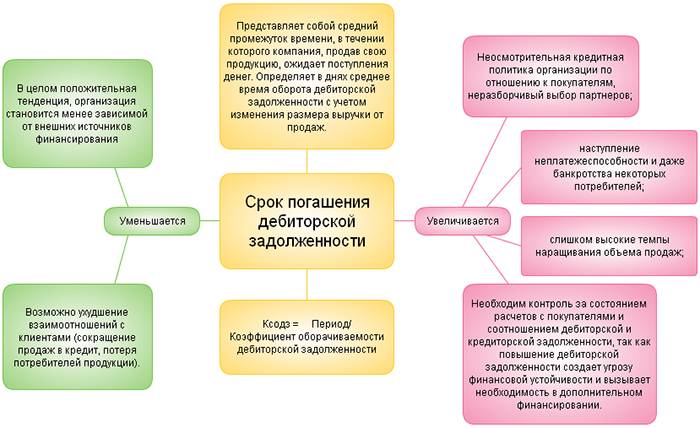

Как найти срок погашения ДЗ

Компании оценивают свою финансовую устойчивость каждые 3–4 месяца. Для этого бухгалтерия исчисляет срок погашения ДЗ по формуле

СДЗ = (ДЗ х Д1)/СДК, где:

- СДЗ – средний период погашения долга, срок ожидания денег за проданную продукцию, дни.

- ДЗ – продолжительность периода анализа, дни.

- Д1 – задолженность дебитора, руб.

- СДК – среднегодовая выручка от продаж, руб.

Этот показатель устанавливает ликвидность предприятия. Чем больше срок, тем ниже экономическая стабильность компании.

Нормативные значения показателя

Для этого параметра нет четких стандартов. Длительность оборота зависит от деятельности всего предприятия. Большой коэффициент указывает на высокую скорость устранения задолженности. Анализировать полученные значения нужно, исходя из особенностей работы организации. Например, при продажах техники в кредит остаток ДЗ высокий, а коэффициент – низкий, при этом работа предприятия успешна.

Резервы ускорения оборачиваемости

Эффективность использования средств компании зависит от умения ею управлять, поэтому для ускорения оборачиваемости необходимо внедрить следующие мероприятия:

- повысить уровень производства;

- упростить расчеты с контрагентами;

- улучшить инкассацию выручки;

- ограничить деньги в кассах, на расчетном счете банка;

- выполнить намеченные хозяйственные планы;

- контролировать оборот средств.

Способы ускорения оборачиваемости, связанные с модернизацией производства:

- Устранение простоев и перерывов в работе, уменьшение продолжительности технологических процессов.

- Экономия энергетических, топливных, сырьевых ресурсов.

- Внедрение прогрессивных технологий.

- Сокращение интервалов между поставками товаров.

- Увеличение объемов покупаемого сырья и сбыта продукции.

- Своевременная доставка отгруженной продукции со склада.

- Привлечение большего числа менеджеров для быстрой обработки заказов.

- Развитие логистики, улучшение организации складской деятельности.

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!Статья обновлена: 28.09.2019