Как исправить плохую историю кредитов

Финансовую «карму» гражданину портят не только просроченные платежи по кредитам. Существуют иные причины: ожесточившаяся политика банка, технические ошибки и путаница с клиентами-тезками, неполная информация по какому-либо займу. Почему возникает вопрос о том, как бесплатно исправить кредитную историю? В 80% случаев подпорченная репутация заемщика становится поводом для отказа в новом кредите. Если знать, как бесплатно исправить свою кредитную историю, вынесенный банком отрицательный вердикт не станет окончательным.

Что такое кредитная история

Это досье на заемщика с накопившейся информацией об исполнении обязательств перед финансовыми организациями. Составляется с первого банковского кредита, хранится 15 лет. Человек может и не помнить, что сам давал на это согласие, подписывая договор с банком. Содержимое такого досье и порядок для внесения в него изменений оговариваются федеральным законом. Сведения о заемщиках поступают в бюро кредитных историй. Работу этих КБИ контролирует Центробанк. Информация из разных бюро стекается в Центральный каталог кредитных историй.

В досье вносят персональные сведения о заемщике (включая паспортные данные, место фактического проживания), расписывают ретроспективу погашения кредитов, отмечают размеры заемных сумм, информацию по текущему займу, просроченные платежи. Предъявляемые судебные иски, отказы в займах документ тоже отражает. Дополнительно приводятся данные о кредиторах.

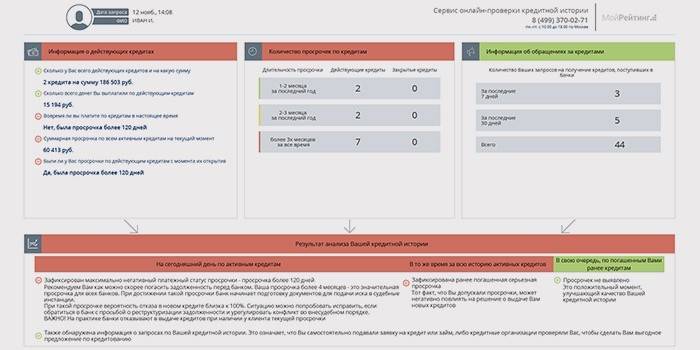

Как выглядит

Документ сравним со сводной таблицей или отчетом, как его нередко и называют. Структура кредитной истории зрительно делится на 3 части. Титульный раздел содержит личные данные с фамилией, именем, отчеством заемщика, кодом ИНН и СНИЛС, семейным положением, уровнем образования, местом работы. Основной блок дает информацию о заключенных с банками договорах, соблюдении сроков предыдущих и текущих кредитов, выплаченных суммах. Закрытый раздел, доступный лишь заявителю, представляет собой сведения о других организациях, запрашивающих его кредитную историю.

Положительная

Типичный отчет по благонадежному заемщику содержит сведения о выплате заемных сумм с процентами без малейшего нарушения сроков. Например, Петр Иванович Сидоров обращался за потребительским кредитом в 2011 и 2014 годах. Напротив них указаны даты финальных платежей, отсутствие задолженностей. Графа об очередном кредите со статусом «активный» обозначена нулевой просрочкой. Подраздел ниже все вносимые платежи помечает как своевременные.

Плохая

Такой отчет, например, по Сидору Петровичу Иванову, содержит записи о долгах по недавно открытому кредиту. В графе о текущем наихудшем статусе платежа стоит просрочка: 3 месяца. Сумма задолженности, включающая пеню и проценты, суммарный размер ежемесячного взноса поражают немалым размером. Обозначен исторически наихудший статус платежа: просрочка 5 месяцев, касающаяся займа 2015 года, оставшегося незавершенным.

Как проверить историю кредитов

- Каждый гражданин вправе раз в год бесплатно прочесть свое финансовое досье. Подать заявку в БКИ на получение документа может сам заемщик и банк с его согласия.

- Как посмотреть свою кредитную историю? Для этого понадобится вспомнить код субъекта кредитной истории, например, девичью фамилию матери, которая указывалась в договоре с банком или заявке на предоставление банковской ссуды.

- Восстановить код или изменить его помогут служащие банка, в котором оформлялся последний кредит. Для этого обращаются лично либо оформляют запрос на сайте кредитной организации. Ответ при современных технических возможностях занимает полчаса.

- В каком бюро кредитных историй запрашивать отчет? Полный перечень БКИ с их координатами размещен на сайте Центрального каталога кредитных историй. Для правильного выбора на интернет-ресурсе заполняется форма электронного запроса с указанием личного кода, паспортных данных. Ответ со списком БКИ высылается на электронную почту заявителя. При неправильном заполнении придет уведомление о допущенной ошибке, запрос оформляется повторно.

- Другой путь: пройти по ссылке «Кредитные истории» на сайте Центрального банка России и выполнить пошаговые инструкции. В результате тоже выдается перечень БКИ.

- Следующий этап — отправка нотариально заверенной заявки на почтовый адрес бюро, ожидание отчета. Приветствуется и личная доставка заявления. Специалисты бюро консультируют, как проверить кредитную историю.

- При обнаружении в отчете недостоверных сведений обращаются напрямую к сотрудникам банка, служба кредитования поднимет документы, чтобы найти ошибку. При заявке заемщика на исправления данных отчета специалисты бюро обязаны перепроверить информацию один раз, отказ очистить неверные сведения можно оспорить через суд.

Посмотреть онлайн

Предоставляя такую возможность, некоторые БКИ перенаправляют заемщика в онлайн-сервис, с которым сотрудничают. При первом обращении услугу оказывают бесплатно. Заявитель самостоятельно проходит регистрацию на указанном сайте, а затем получает пояснения, как узнать свою кредитную историю онлайн. Если потребуется идентификация, гражданину предлагают отправить телеграмму, заверенную в почтовом отделении. Код активации учетной записи могут выслать заказным письмом, при получении которого предъявляется паспорт.

Как исправить бесплатно

- Выплатить все имеющиеся задолженности, включая коммунальные услуги, предъявить квитанции банковским служащим, попросив отметить факты в кредитной истории.

- При денежных затруднениях предложить банку реструктуризировать долг, чтобы данные о просрочках не вбивались в досье.

- Оформить кредит в региональном банке, своевременно вносить все платежи.

- Прибегнуть к микрокредитированию и своевременно гасить краткосрочные займы.

- Приобрести товар в рассрочку, расплатившись без задержек, что тоже пойдет на пользу рейтингу заемщика.

- Взять безналичную ссуду через кредитную пластиковую карточку, предварительно рассчитав свои силы, не допускать просрочек.

Микрозаймами

На условиях краткосрочной ссуды выдают небольшие суммы денег, взимается 1-2% в день. Максимальный срок – до месяца. Микрозайм оформляют с паспортом, множества справок, например, с места работы, не потребуется. Это удобно для фрилансеров, стажеров, удаленных сотрудников и для тех, кому отказывают по линии стандартного кредитования. Своевременное возвращение микрозайма добавит плюсов в кредитную историю.

Взять новый кредит

- Ряд коммерческих банков кредитуют клиентов, у которых плохая кредитная история, под большие проценты. Предлагают и другие условия для выдачи кредита: под недвижимость, надежного доверителя.

- Лояльнее к клиентам с просроченными платежами относятся и небольшие финансовые организации. Справка о повышении зарплаты поможет делу.

- Есть шанс взять кредит по безналичному расчету (через пластиковую карту), вовремя вносить платежи, проценты и тут высокие. После выплаты заемной суммы с процентами важно расторгнуть договор на обслуживание карты, получив банковскую выписку о погашении.

- С новым кредитом просрочки платежей исключены, иначе кредитная история станет только хуже. При этом имеет смысл застраховаться от увольнения и других неприятностей, что может быть отмечено в дополнительной информации о заемщике.

Видео про исправление кредитной истории

Никому не дано стереть нелестную информацию в отчете. Уладить проблему за денежное вознаграждение обещают лишь мошенники. Как бесплатно исправить свою кредитную историю? Только через поступление новых позитивных сведений. На видео финансовый эксперт это подтверждает, перечисляя доступные для многих варианты улучшения деловой и личной репутации.

Как исправить свою кредитную историю

Как исправить свою кредитную историю

Статья обновлена: 13.05.2019